Kafe BCA IV

Hari Rabu 14 Des 2016 lalu saya kembali berkesempatan untuk ikut serta dalam acara rutin BCA, Kafe BCA, yang saat ini memasuki penyelenggaraan yang ke 4. Dan seperti biasa, selalu hadir dengan topik-topik menarik dengan para pakar di bidangnya.

Kafe BCA IV: Outlook ekonomi 2017 bersama Pak Doddy Arifianto (LPS), Pak Anggawira (Hipmi) dan Pak Yuswohadi sebagai moderator (Sumber: bca.co.id)

Kali ini di acara #kafeBCAIV ini, topik yang diangkat sangat menarik karena terkait dengan proyeksi ekonomi di tahun 2017 mendatang. Pembicara yang datang pun mewakili 2 pihak: Pak Doddy Arifianto (Lembaga Penjamin Simpanan / LPS) dari sisi regulator dan Pak Anggawira (Himpunan Pengusaha Muda Indonesia / Hipmi) dari sisi pelaku bisnis. Menarik kan?

Acara #kafeBCAIV dibuka oleh Pak Yuswohadi, seorang pakar marketing yang juga berperan sebagai moderator acara, yang memfokuskan pembahasan pada pertumbuhan ekonomi 2016 yang diproyeksikan sebesar 5.1% sampai akhir tahun nanti.

Proyeksi Ekonomi dari kacamata pelaku bisnis

Dampak ekspor komoditas

Sudut pandang pelaku bisnis tentunya diwakili oleh Pak Angga dari Hipmi. Penekanan yang menarik dari beliau adalah mengenai penurunan pertumbuhan ekonomi dimana salah satu penyebabnya adalah tingginya ketergantungan Indonesia pada ekspor komoditas.

Perbandingan ekspor negara-negara Asia Tenggara

Sehingga pada saat terjadi penurunan harga komoditas, maka dampaknya sangat signifikan pada perekonomian Indonesia.

Perubahan harga komoditas

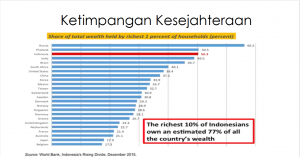

Dampak pada kemiskinan dan ketimpangan kesejahteraan

Dampaknya adalah pada tingkat kemiskinan dimana secara total tingkat kemiskinan Indonesia ada di level 11.13% (2015, BPS) dan ketimpangan kesejahteraan yang masih cukup lebar di perkotaan maupun daerah.

Ada yang menarik, karena ternyata berdasarkan data dari World Bank, 77% kekayaan Negara Indonesia dikuasai hanya oleh 10% masyarakat terkaya. Bahkan jika dipersempit lagi, ternyata 50.3% kekayaan Negara ini dikuasai hanya oleh 1% masyarakat kaya. Wow…

Data ketimpangan kesejahteraan

Ketimpangan kesejahteraan di Indonesia ini adalah peringkat 3 tertinggi di dunia, setelah Rusia dan Thailand.

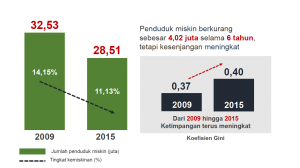

Selama tahun 2009 – 2015, penduduk miskin memang mengalami penurunan, namun kesenjangan kesejahteraan yang digambarkan oleh koefisien Gini mengalami peningkatan.

Solusinya? Peningkatan investasi sehingga perekonomian Indonesia dapat bertumbuh dengan lebih cepat dan berdampak pada penyerapan tenaga kerja.

Peluang bisnis 2017: Maritim

So, untuk mendukung pertumbuhan ekonomi di 2017, dimana peluang yang bisa dimaksimalkan? Ternyata Hipmi memilih sektor MARITIM sebagai sektor yang memiliki potensi tinggi di tahun 2017.

Mengapa berbisnis di laut?

- Luas laut NKRI mancapai 70% dari total keseluruhan wilayah.

- Mayoritas pengusaha masih berfokus di darat

- Menjaga kedaulatan Negara

- Banyak peluang bisnis yang belum tersentuh

Berikut adalah nilai potensi bisnis maritim:

Potensi bisnis maritim di Indonesia

Proyeksi ekonomi dari kacamata regulator

Embracing the unexpected

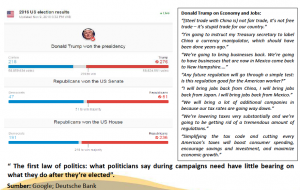

Dari sisi regulator, Pak Doddy membawakan suatu isu yang menarik dan dikemas dengan judul: embracing the unexpected. Apa yang dimaksud dengan “unexpected”? Yes, Donald Trump, hehehe…

Lha, dimana pengaruhnya? Ternyata karena di hasil pemilu kali ini, Partai Republik menguasai semua lini pemerintahan di Amerika Serikat, mulai dari presiden dan kabinet, serta MPR dan DPR nya sana.

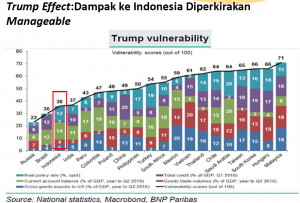

Trump Effect

Dengan pernyataan-pernyataan Mr. Trump selama kampanye yang dianggap justru menimbulkan ketidakpastian ekonomi, alhasil kemenangan beliau diikuti dengan penguasaan di MPR/DPR mau tidak mau membuat semua pihak bersikap waspada.

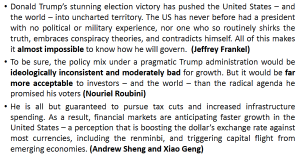

Komentar tentang Trump Effect

Dampak Trump Effect pada Indonesia

Pembahasan Trump Effect di Indonesia ini juga bisa dibaca di pembahasan temen saya di diskartes.com. Secara overall, menurut Pak Doddy, Trump Effect memang akan berdampak pada Indonesia namun tidak sebesar dampaknya terhadap negara-negara lain yang memiliki hubungan intensif dengan AS.

Kenapa regulator masih berpandangan bahwa kondisi ekonomi Indonesia tidak begitu rentan terhadap Trump Effect ini? Panjang sih alasannya dan agak terlalu mendalam juga untuk dibahas dari sisi personal finance.

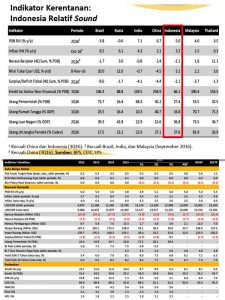

Yang terpenting buat pribadi-pribadi seperti kita adalah, apakah kondisi ekonomi Indonesia cukup kuat menghadapi tekanan dari Trump Effect ini? Ini jawabannya:

Kondisi ekonomi Indonesia 2016 dan proyeksi 2017

Pertumbuhan ekonomi tahun ini disepakati ada di level 5.0%-5.1%. Memang menurun dibandingkan tahun-tahun sebelumnya, namun jika dibandingkan secara global, pertumbuhan ekonomi Indonesia tahun ini adalah yang terbaik ketiga di seluruh dunia.

Untuk tahun 2017, pertumbuhan ekonomi diproyeksikan di level 5.3%, dengan inflasi akan menyentuh level 4% di akhir tahun, suku bunga (BI 7 days rev repo rate) di 4.75%) dan kurs Rp/$US di 13.100. Aman lah intinyanya, hehehe…

Sekilas outlook 2017 untuk personal finance dan wirausaha

Personal Finance

Tahun 2017 diproyeksikan sebagai tahun rebound, maksudnya ekonomi Indonesia akan mulai mengalami peningkatan walaupun secara perlahan. Harapan ini datang dari suksesnya program tax amnesty serta fokus pemerintah dalam regulasi ekonomi dan pembangunan infrastruktur.

Untuk itu beberapa saran investasi dari Pak Doddy:

#1 Reksadana

Dengan perekonomian yang baru rebound, lebih aman bagi investor umum untuk berinvestasi di instrument yang terdiversifikasi seperti reksadana. Atau bisa fokus investasi ke bidang infrastruktur dan industri yang terkait dengan program pemerintah di 2017.

#2 Properti

Ini sih mendompleng tax amnesty aja. Karena dana dari luar negeri yang masuk ke Indonesia dari tax amnesty ini salah satunya bisa dibelikan properti, diperkirakan akan menggairahkan pasar properti dalam negeri. Ditambah lagi dengan proyeksi bunga rendah di tahun depan yang akan berdampak pada bunga KPR.

Wirausaha

De-industrialisasi

Maksudnya, untuk 2017 dan seterusnya, trend dunia usaha adalah “kembali ke desa”. Ini kata Hipmi lho, hehehe. Jadi jika kita ingin memulai usaha di bidang agrobisnis ataupun maritim, itu sudah berada di jalur yang benar. Selain memajukan kedua sektor ini, juga akan menyerap banyak tenaga kerja sehingga memeratakan kesejahteraan.

Selain itu bisnis dengan menyasar sektor ritel dan meliputi sandang, pangan dan papan akan kembali bertumbuh seiring dengan mulai menggeliatnya perekonomian di 2017.

Ekonomi kreatif

Ini jelas lah ya salah satu maksudnya adalah startup. Tentu ini juga suatu hal yang masih terus berpotensi untuk tumbuh di 2017. Namun beberapa hal yang perlu dipikirkan adalah:

- Regulasi pemerintah untuk mendorong pertumbuhan startup

- Kontribusi dan solusi yang dibawa startup di bidang ekonomi

Dengan penekanan juga ke masalah penyerapan tenaga kerja dan pemberdayaan ekonomi di daerah, khususnya di bidang agribisnis dan maritim.

Tantangan dalam wirausaha

Ada beberapa tantangan yang digarisbawahi juga untuk dibenahi di 2017:

- Hal klasik dimana pengusana khususnya UKM selalu terbentur dengan akses ke perbankan karena masalah legalitas dan administrasi. Perlu solusi dari pemerintah dan dunia usaha.

- Dukungan pemerintah, khususnya untuk mempromosikan UKM Indonesia dengan lebih gencar ke luar negeri. Diharapkan Indonesia nantinya perlahan-lahan bisa mengurangi ketergantungan pada ekspor komoditas.

- Tidak hanya berinovasi secara internal usaha, namun harus dibantu juga dari litbang pemerintah agar bisa dimanfaatkan oleh industri-industri dalam negeri.

Penutup

Well, itu sekilas hasil pembahasan di acara #kafeBCAIV minggu lalu. Masih terlalu umum sih, namun bisa ditarik beberapa hal yang berguna sebagai pegangan untuk mengatur perencanaan keuangan pribadi kita di tahun 2017. Dari sisi wirausaha pun bisa ada gambaran sektor apa saja yang bisa digeluti di 2017 serta tantangan-tantangan yang ada.

Menarik juga jika membahas mengenai aspek permodalan, khususnya mengenai sulitnya UKM memperoleh modal dari perbankan. Wajar, perbankan membutuhkan banyak persyaratan untuk memperkecil risiko kredit, sedangkan di sisi lain UKM banyak yang belum “bankable” karena masih terlalu “muda usia” dan kecil.

Apakah ini jadi peluang untuk fintech di sisi peminjaman uang? Jika iya, bagaimana cara meminimalisir risiko kreditnya? Menarik kita tunggu di 2017.

Sekian. Semoga bermanfaat.

Image: bca.co.id

{kind=link}

Pareto theory bro.

80:20 atau 90:10

Kalo dilihat dari demografis skill-nya, ketimpangan Indonesia 90:10 nampaknya tidak terelakkan.

Ekonomi kembali ke desa memang salah satu tujuan pemerintah sekarang sih..

tahun 2017 sendiri ada 60 Triliun ke desa, so pembangunan bakal gerak ksana..

nice article bung!

Pas lah ya kalo gitu, hehehe. Thanks bung…