Sudah jadi pemahaman umum bahwa yang namanya inflasi harus dilawan dengan investasi agar nilai uang tidak turun atau tergerus. Bener ngga? Jadi jika ingin agar nilai harta kita tidak mengalami penurunan, satu-satunya jalan adalah dengan berinvestasi. Sepakat kita dah…

Tapi ternyata, pada prakteknya ada beberapa pertanyaan dan kondisi yang membuat konsep investasi untuk melawan dan mengalahkan inflasi ini tidak segampang pembahasan teori.

Nah pas juga sekarang baru mulai masa penawaran Sukuk Ritel 2017, atau yang ngetop dengan sebutan Sukuk Ritel (sukri) SR-009, sekalian kita bahas juga apakah instrumen investasi ini bisa digunakan sebagai senjata melawan inflasi.

3 poin penting dalam konsep melawan inflasi

- Ternyata masih banyak lho yang belum terlalu paham dengan pengertian inflasi itu sendiri.

- Kalaupun paham tentang pengertian inflasi, banyak juga yang belum tau investasi pada return berapa yang cukup untuk mengalahkan inflasi.

- Berbicara investasi, masih banyak juga yang belum berani mengambil risiko terlalu tinggi dalam memilih instrumen investasi. Pertanyaan selipan, sukuk ritel 009 cukup aman dan ampuh kah untuk melawan inflasi?

So, bahasan saya kali ini akan mencoba menjawab ketiga poin yang sering jadi pertanyaan ketika berbicara mengenai konsep “melawan inflasi“. Skalian juga dibahas sedikit mengenai instrumen sukuk ritel 009.

Poin 1: Pengertian inflasi: apa sih inflasi itu?

Kita bicara teori dulu yah. Kalo mau tau lengkap tentang apa itu inflasi, pembahasan mengenai pengertian inflasi menurut Wikipedia ini sudah sangat lengkap dan lumayan gampang dipahami. Kurang lengkap? Monggo di cari di text book ekonomi, hehehe…

Singkatnya, ini pengertian inflasi menurut Biro Pusat Statistik (BPS):

Inflasi adalah kecenderungan naiknya harga barang dan jasa pada umumnya yang berlangsung secara terus menerus. Jika inflasi meningkat, maka harga barang dan jasa di dalam negeri mengalami kenaikan. Naiknya harga barang dan jasa tersebut menyebabkan turunnya nilai mata uang. Dengan demikian, inflasi dapat juga diartikan sebagai penurunan nilai mata uang terhadap nilai barang dan jasa secara umum.

Itu secara teori. Kalau saya sih lebih suka dengan contoh saya sendiri, biar langsung kebayang, hehehe…

[Baca juga: Empat Langkah Melawan Inflasi Dana Pendidikan Anak]

Contoh pengertian inflasi: lagu Abang Tukang Bakso – Melisa

Kalau anak jaman dulu mah tau lah ya lagu ini, yang nyanyi namanya Melisa, hehehe… Ini lagu dipopulerkan di tahun 1991. Salah satu lagu favorit saya jaman SD dahulu.

Poin yang mau saya bahas adalah bagian liriknya:

…satu mangkuk saja… 200 perak… yang banyak baksonyaaa…. – Melisa-

Sekarang nih, tahun 2017 atau 26 tahun kemudian, berapa harga bakso abang-abang pinggir jalan? Semurah-murahnya juga Rp10ribu. Itu juga sudah jarang dapat harga segitu.

Artinya? Itu kenaikan 5000% atau naik 50x lipat. Kalo mau dibagi pake konsep bunga berbunga (kerennya disebut CAGR), berarti selama 26 tahun terakhir at least harga bakso naik 16.24% per tahun. Dengan kata lain, inflasi bakso adalah 16.24% per tahun.

Contoh pengertian inflasi: lagu Borju – Neo

Ini lagu populer tahun 1999. Ada liriknya yg seperti ini: elo borjuu, jangan blagu..bla..bla…

Tongkrongan di garasinya pun oke punya… Dari mobil jepang sambil sedan eropa…. Yang harganya berkisar di atas seratus juta…

Kadang saya masih suka denger lagu ini diputar di radio. Satu hal yang mengganggu adalah: masalah harga mobil 100juta yang ternyata di tahun 1999 dianggap sudah mewah. Gimana dengan kondisi di 2017? Mobil berkisar seratus juta ternyata sudah masuk kelas mobil termurah, hehehe…

Contoh pengertian inflasi lainnya:

Tambahan contoh lain, dimana ternyata penambahan volume tidak selalu diikuti oleh penambahan value.

Maap lho, jangan tersinggung yah. Cuma buat lucu-lucuan tentang konsep inflasi, gampang dimengerti soalnya, hehehe…

Poin 2: Berapa sih tingkat inflasi yang harus dilawan?

Selanjutnya setelah paham apa itu inflasi, kita cari tau berapa sih inflasi yang akan kita hadapi tahun di depan? Penting nih, untuk menentukan alat investasi apa yang mau kita gunakan. Ngga lucu kan kalo inflasi bakso 16% tadi cuma dilawan dengan deposito.

Umumnya untuk keperluan perencanaan keuangan jangka panjang, inflasi ini diasumsikan sebesar 10%. Namun dalam jangka pendek, sebaiknya kita juga mengetahui figur inflasi real yang sedang terjadi. Apalagi untuk pemilihan instrumen investasi yang konservatif (red: rendah resiko).

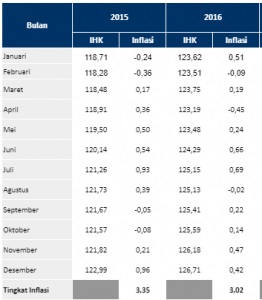

Tingkat inflasi ini sebenarnya selalu rutin diumumkan oleh BPS di media masa setiap awal bulan. Disitu bisa diketahui inflasi per bulan dan inflasi tahunan sampai bulan tersebut. Per awal tahun pun selalu diumumkan berapa tingkat inflasi tahun sebelumnya.

Ini adalah data inflasi Indonesia sejak 2015 yang saya ambil dari BPS. Untuk tahun 2015 inflasi kita sebesar 3.35% dan inflasi 2016 di 3.02%. Ini data real lho. Untuk tahun 2017 sendiri, menurut proyeksi dari pemerintah dan ahli-ahli ekonomi, inflasi akan meningkat di angka 4%.

Dalam pembahasan kita, angka 4% ini lah yang menjadi target untuk dikalahkan, at least untuk setahun ke depan. Gampangnya adalah, berdayakan uang kita dengan imbal hasil (bersih) di atas 4%, maka nilai uang kita tidak akan tergerus.

Poin 3: Instrumen investasi minim risiko penakluk inflasi

Pembahasan terakhir kita, so instrumen investasi apa yang bisa dipakai untuk mengalahkan inflasi? Banyak lah ya, bisa di googling sendiri, dan jelas tingkat risiko berbeda-beda. Namun seperti poin di awal pembahasan, kebanyakan orang kurang berani melakukan investasi pada instrumen-instrumen yang dianggap berisiko tinggi.

Masih maunya di instrumen-instrumen dengan risiko rendah, dan kalo bisa sekalian ngga pake risiko, hehehe. Nah karena kebetulan juga saat ini sedang dalam masa penawaran Sukuk Ritel 009, sekalian akan saya bahas instrumen investasi apa saja yang minim risiko tapi bisa digunakan untuk melawan inflasi.

Sebagai catatan, instrumen-instrumen berikut dapat digunakan untuk melawan inflasi dengan kondisi saat ini. Karena minim risiko, imbal hasil yang ditawarkan pun tidak akan sebesar jika kita berinvestasi di instrumen lain seperti saham atau emas.

#1 Deposito bank umum

Lho kok deposito? Di tulisan saya tentang deposito vs inflasi dahulu, ada lho yang bilang tulisan saya menyesatkan, hehehe. Jadi saya bahas lagi biar semakin jelas dasar pemikirannya seperti apa.

Apakah deposito bisa dipakai untuk melawan inflasi? Kita sudah punya data mengenai target inflasi 2017 di level 4%. So, berapa bunga deposito saat ini? Menurut pusat data Kontan, rata-rata suku bunga deposito bank umum ada di 6.2% (12 bulan).

Dengan pajak bunga deposito sebesar 20%, bunga bersih yang kita terima adalah 4.96%. Lumayan, inflasi mah lewat. Cuma yaitu, kita cuma bertambah kaya 0.96% dari nilai uang awal, hehehe. Sekali lagi, ini kondisi saat ini yah. Karena ada kondisi dimana inflasi lebih tinggi daripada suku bunga.

Sebenarnya jika kita memiliki dana lumayan, bank-bank level menengah bisa lho memberikan special rate lebih tinggi lagi. Pengalaman saya, saat mencari deposito 3 bulan untuk kantor, saya ditawari bunga 6.25% ditambah apresiasi 2.25%. Total jadinya 8.5%.

Memang sih jadinya apresiasi itu diluar penjaminan LPS, tapi untuk jangka waktu 3 bulan saya masih berani mengambil risiko memegang nama besar bank tersebut. Secara net, saya menerima 6.80%.

#2 Deposito Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah, yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum karena BPR dilarang menerima simpanan giro, kegiatan valas, dan perasuransian

-Otoritas Jasa Keuangan-

BPR adalah institusi keuangan yang juga mendapatkan penjaminan dari Lembaga penjaminan simpanan. Menurut data LPS ini, BPR boleh memberikan bunga simpanan sampai dengan 8.75% (max Rp 2 Miliar).

Memang sih jika berminat untuk mendepositokan uang di BPR, harus ada cek ricek dulu. Daftar BPR yang resmi bisa juga dicek di Bank Indonesia, plus cari informasi tambahan tentang BPR tersebut. Jika semua oke, potensi imbal hasil yang bisa kita terima adalah net di 7%.

#3 Sukuk Ritel 009

Sebenarnya tidak hanya sukuk ritel 009 ini saja yang bisa digunakan untuk melawan inflasi. Namun kebetulan saja pemerintah baru saja meluncurkan instrumen ini dan sedang dalam masa penawaran. Pas banget kalau mau ikutan investasi.

![]()

Untuk instrumen investasi sejenis, sukuk ritel 009 ini adalah salah satu dari 4 instrumen surat berharga negara yang pernah saya bahas di pilihan instrumen investasi yang aman. Semuanya bisa digunakan, tapi tidak semuanya fleksibel untuk dibeli dan dijual kapan saja.

Menurut info, imbal hasil sukuk ritel 009 ini ada di level 7.25-7.5%. Artinya secara net kita bisa menerima antara 6.16-6.38%. Bedanya dengan deposito, pajak atas imbal hasil sukuk ritel ini hanya 15%.

Imbal hasil bersihnya masih di atas inflasi kan? Nah boleh lah mulai dicari info lanjutan untuk pembeliannya. Untuk lebih lengkapnya mengenai detail sukuk ritel 009 ini, bisa simak pembahasannya di blognya Dani Rachmat.

#4 Reksadana Pasar Uang dan Reksadana Pendapatan Tetap

Reksadana pasar uang dan reksadana pendapatan tetap memiliki juga memiliki karakter yang mirip dengan instrumen yang dibahas sebelumnya. Kalau reksadana pasar uang biasanya berisi deposito dan surat hutang dengan jatuh tempo pendek, beberapa reksadana pendapatan tetap juga memiliki kebijakan investasi sekitar 80% di surat berharga negara.

Dalam poin ini reksadana pendapatan tetap yang saya maksud adalah yang mayoritas berisi surat berharga negara, yang bisa diketahui dari prospektus masing-masing produk.

Di tulisan reksadana terbaik 2016, reksadana pasar uang masih bisa memberikan imbal hasil diatas 7%. Instrumen ini sudah ngga kena pajak lagi lho.

Untuk reksadana pendapatan tetap, jika memilih produk yang fokus ke surat berharga negara, umumnya bisa memberikan imbal hasil melebihi reksadana pasar uang. Contohnya seperti Reksadana Phillip Government Bond dari Phillip AM yang baru diluncurkan, ditargetkan bisa memberikan imbal hasil sampai 8.5%% di tahun 2017 ini.

Kesimpulan

So, sudah kita bahas dengan lengkap mengenai pengertian inflasi, target inflasi dan investasi yang harus dilakukan untuk mengalahkan inflasi, serta instrumen berisiko rendah yang bisa digunakan untuk melawan inflasi.

Sekali lagi, kita berada di kondisi inflasi rendah dengan suku bunga yang masih berada di atas inflasi. Instrumen-instrumen di atas tidak selalu bisa mengalahkan inflasi, namun dengan kondisi saat ini, cukup powerfull untuk periode investasi jangka pendek (kira-kira di bawah 3 tahun).

Dan yang terpenting, instrumen-instrumen yang dibahas disini hanyalah yang berisiko rendah, yang otomatis tidak menawarkan imbal hasil tinggi. Salah satu yang bisa digunakan adalah sukuk ritel 009 yang saat ini sedang dalam masa penawaran.

Untuk tujuan jangka pendek dan menengah, bagi tema-teman yang berjiwa konservatif, silakan menggunakan instrumen investasi yang telah kita bahas. Sedangkan untuk tujuan jangka menengah-panjang, sebaiknya menggunakan instrumen lain seperti reksadana saham yang lebih bisa menawarkan imbal hasil tinggi walaupun dengan risiko yang lebih tinggi jua.

Terima kasih.

Image: wallpapern.com

No Responses